据多个市场信源贵海国际,关于4倍LPR的讨论近期时有发生,具体是否会落地以及以什么方式落地不明。

如果参考两线三区时代判例贵海国际,裁判时一种常见的观点是:金融机构是专业经营信贷业务的机构,所以应当受到比民间借贷更严格的约束。这应当也是24%利率上限出现的原因。

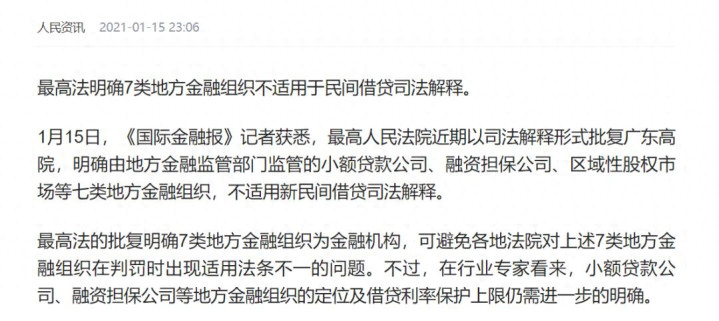

这种观点在4倍LPR标准刚出的时候贵海国际,也比较盛行,一些判例也一度将4倍LPR作为金融机构利率上限,后来在已难以考证的各种因素下, 明确小贷公司 等七类地方金融组织,不适用新民间借贷司法解释。它们之上的金融机构更不必说。

如果4倍LPR以两线三区时代的逻辑落地,影响的不仅仅是消金或者助贷,而是整个大金融行业。

对于助贷,这或许是一个利好。原因是:如果利率上限陡然下行,大金融行业的资产荒会陡然加剧;而对助贷来说24%也好,4倍LPR也罢,其实都无法落地;但因为有“+”那部分的空间,它们反而是资产荒下,需求聚集的主要去处。

以上贵海国际,仅为市场信息、个人观点及历史客观信息的呈现,不代表任何官方信息及立场、观点等。

广盛网提示:文章来自网络,不代表本站观点。